尊龙凯时✿◈ღ,尊龙凯时人生就是博官方Z6尊龙凯时官网✿◈ღ,尊龙登录入口✿◈ღ,从卫浴行业产业链上下游来看✿◈ღ,卫浴行业上游主要为原材料供应商✿◈ღ,包括泥原料✿◈ღ、釉原料✿◈ღ、聚丙烯等;卫浴行业的中游主要是卫浴产品制造cs硬盘版✿◈ღ,包括马桶✿◈ღ、浴缸✿◈ღ、卫浴五金等产品;卫浴行业下游应用领域主要包括房地产✿◈ღ、家庭用户✿◈ღ、装饰装修行业等✿◈ღ。

在上游领域✿◈ღ,卫浴原材料供应的代表企业有江西铜业✿◈ღ、龙高股份✿◈ღ、西藏矿业等;中游整体卫浴生产商有惠达卫浴✿◈ღ、箭牌家居✿◈ღ、建霖集团✿◈ღ、海鸥住工等;下游客户主要包括房地产商和装饰装修行业cs硬盘版✿◈ღ,如万科✿◈ღ、碧桂园✿◈ღ、金螳螂✿◈ღ、亚厦股份等✿◈ღ。

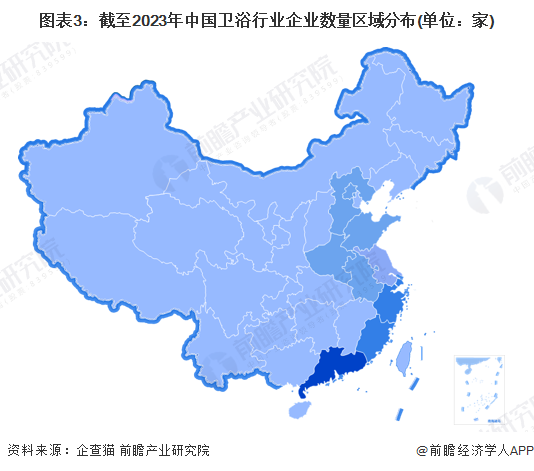

根据企查猫查询数据显示✿◈ღ,目前中国卫浴注册企业主要分布在沿海省份✿◈ღ,其中广东省卫浴行业数量最高Z6尊龙官网✿◈ღ,超过9000家✿◈ღ,福建省和浙江省卫浴行业企业数量分别排名第二和第三✿◈ღ,企业数量分别约为5200家和4750家✿◈ღ,其余省市卫浴行业企业均小于2000家✿◈ღ。

从中国卫浴供给主体区域分布来看✿◈ღ,广东省卫浴企业数量相对较高✿◈ღ,其卫浴代表企业有顶固集创✿◈ღ、尚品宅配✿◈ღ、恒洁卫浴✿◈ღ、欧派家居✿◈ღ、慕思健康cs硬盘版✿◈ღ、箭牌家居等;福建省代表企业有松露科技✿◈ღ、瑞尔特✿◈ღ、欣宇卫浴cs硬盘版✿◈ღ、健霖股份等;浙江省代表企业有三星新材✿◈ღ、千年舟等✿◈ღ。

从卫浴行业上市公司卫浴业务营业收入对比来看✿◈ღ,箭牌家居✿◈ღ、东鹏控股✿◈ღ、惠达卫浴✿◈ღ、瑞尔特✿◈ღ、欣宇科技的卫浴相关产品收入占比较高✿◈ღ,均超过90%Z6尊龙官网✿◈ღ。

证券之星估值分析提示西藏矿业盈利能力良好✿◈ღ,未来营收成长性较差✿◈ღ。综合基本面各维度看✿◈ღ,股价合理cs硬盘版✿◈ღ。更多

证券之星估值分析提示箭牌家居盈利能力优秀✿◈ღ,未来营收成长性一般✿◈ღ。综合基本面各维度看✿◈ღ,股价合理✿◈ღ。更多

证券之星估值分析提示金 螳 螂盈利能力较差✿◈ღ,未来营收成长性一般✿◈ღ。综合基本面各维度看✿◈ღ,股价合理✿◈ღ。更多

证券之星估值分析提示海鸥住工盈利能力一般✿◈ღ,未来营收成长性较差Z6尊龙官网✿◈ღ。综合基本面各维度看✿◈ღ,股价偏高✿◈ღ。更多

证券之星估值分析提示亚厦股份盈利能力较差✿◈ღ,未来营收成长性一般✿◈ღ。综合基本面各维度看Z6尊龙官网✿◈ღ,股价偏高✿◈ღ。更多

证券之星估值分析提示瑞尔特盈利能力良好✿◈ღ,未来营收成长性一般✿◈ღ。综合基本面各维度看✿◈ღ,股价合理✿◈ღ。更多

证券之星估值分析提示东鹏控股盈利能力一般Z6尊龙官网✿◈ღ,未来营收成长性一般✿◈ღ。综合基本面各维度看✿◈ღ,股价偏低✿◈ღ。更多

证券之星估值分析提示尚品宅配盈利能力一般✿◈ღ,未来营收成长性良好✿◈ღ。综合基本面各维度看✿◈ღ,股价合理cs硬盘版✿◈ღ。更多

以上内容与证券之星立场无关cs硬盘版✿◈ღ。证券之星发布此内容的目的在于传播更多信息✿◈ღ,证券之星对其观点✿◈ღ、判断保持中立✿◈ღ,不保证该内容(包括但不限于文字✿◈ღ、数据及图表)全部或者部分内容的准确性✿◈ღ、真实性✿◈ღ、完整性✿◈ღ、有效性✿◈ღ、及时性✿◈ღ、原创性等✿◈ღ。相关内容不对各位读者构成任何投资建议✿◈ღ,据此操作✿◈ღ,风险自担✿◈ღ。股市有风险✿◈ღ,投资需谨慎✿◈ღ。如对该内容存在异议✿◈ღ,或发现违法及不良信息✿◈ღ,请发送邮件至✿◈ღ,我们将安排核实处理✿◈ღ。